Diese Tage sind ein besonderer Zeitpunkt für diesen Blog.

Vielleicht erinnert ihr euch noch. Vor rund sechs Jahren und drei Monaten – im Mai 2016 – stellte ich meinen Masterplan für die Rente mit 40 zum ersten Mal der Öffentlichkeit vor.

Heute – im August 2022 – liegt mein 40. Geburtstag ebenfalls sechs Jahre und drei Monate in der Zukunft. Es ist also Halbzeit auf meinem Weg in die finanzielle Freiheit.

Der perfekte Zeitpunkt, um meinen Plan einmal mit der Wirklichkeit zu konfrontieren.

Wie haben sich meine Einnahmen, Ausgaben und mein Vermögen gegenüber meinem Masterplan entwickelt?

Liege ich eigentlich noch im Plan? Oder ist mein Projekt von der Rente mit 40 gescheitert?

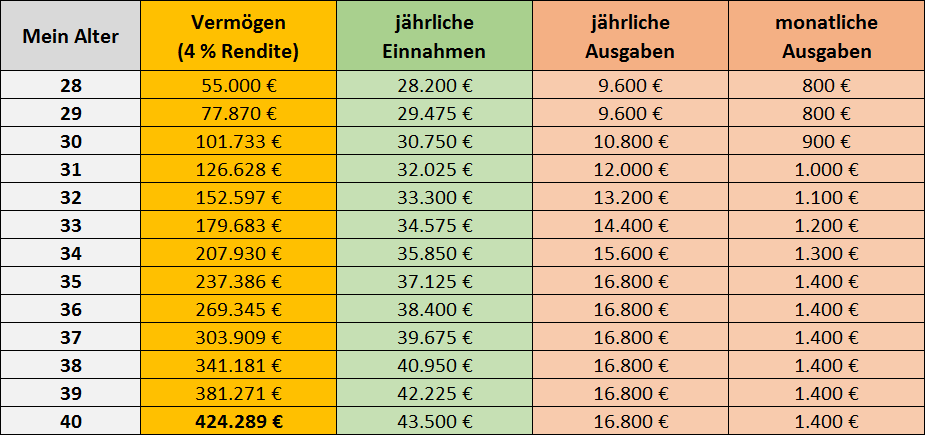

Der Original-Masterplan

Im Mai 2016 war ich gerade 27 Jahre alt. Joana und ich lebten damals in England, teilten uns ein WG-Zimmer. Seit einem halben Jahr arbeitete ich Vollzeit in meinem ersten Job als Software-Entwickler. Ich fuhr täglich mit dem Zug und dem Fahrrad zur Arbeit.

Zusammen mit ein paar Nebeneinnahmen verdiente ich knapp 2.800 € netto im Monat. Meine Ausgaben lagen bei rund 800 € im Monat.

In meinem Masterplan versuchte ich abzuschätzen, wie sich meine Einnahmen und Ausgaben in den folgenden 12 Jahren – also zwischen meinem 28. und meinem 40. Lebensjahr – entwickeln könnten. Meine Prognose fasste ich in der unten stehenden Tabelle zusammen.

In meinem Plan nahm ich an, dass mein Einkommen im Laufe der Zeit wachsen würde. Auch auf der Ausgabenseite erwartete ich eine Steigerung – vor allem durch die Familiengründung, die wir uns damals schon für die Zukunft vorstellen konnten.

Aus der Differenz zwischen Einnahmen und Ausgaben sowie einer angenommenen jährliche Rendite von 4 % ergab sich schließlich das gezeigte Vermögen.

Mit 39 Jahren verdiente ich in meiner Prognose schon über 3.600 € netto und gab 1.400 € im Monat aus. Zum 40. Geburtstag wäre mein Vermögen dann auf rund 420.000 € angewachsen.

Nach der 4 %-Faustregel könnte ich damit meine Ausgaben von 1.400 € im Monat decken – und wäre finanziell unabhängig.

Inflationsausgleich

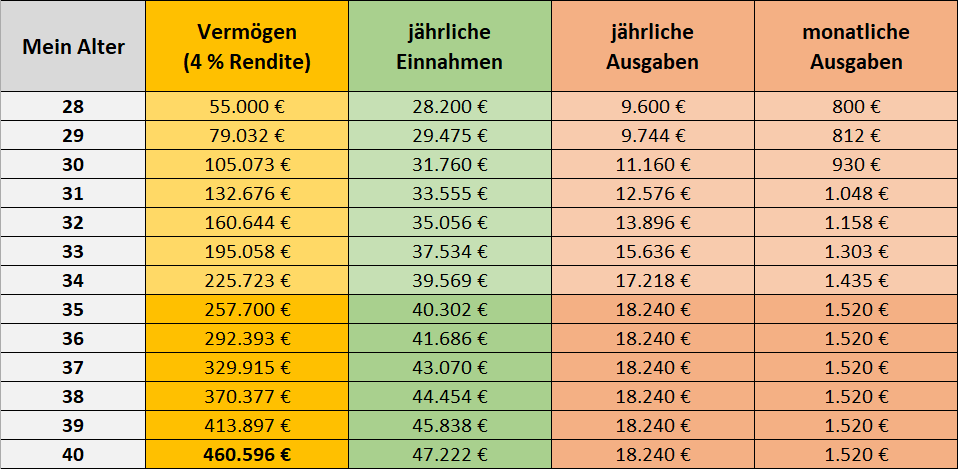

In meinem Masterplan habe ich durchgehend mit inflationsbereinigten Zahlen gerechnet. Das bedeutet, alle Geldwerte in der Tabelle oben sind in Euro des Jahres 2016 zu verstehen.

Um die prognostizierten Beträge mit den Zahlen aus der Wirklichkeit vergleichen zu können, muss ich die Werte aus dem Masterplan noch um die Inflation seit 2016 korrigieren1.

Das Ergebnis zeigt die Tabelle unten. Die Beträge bis zum Alter von 34 sind hier nun in Euro des jeweiligen Jahres umgerechnet. Der Vollständigkeit halber habe ich auch die Zahlen für die darauffolgenden Jahre angepasst. Diese sind in heutigem Geldwert angegeben – also in Euro des Jahres 2022.

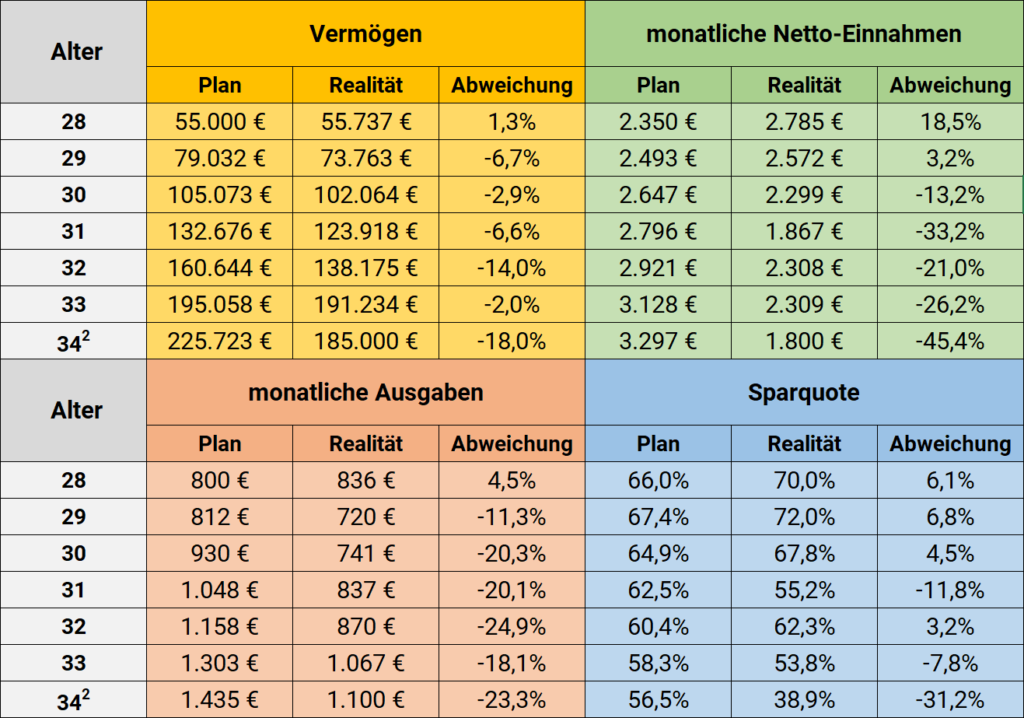

Showdown: Masterplan vs. Realität

Für den Vergleich mit meinem Masterplan habe ich meine durchschnittlichen Einnahmen und Ausgaben der jeweiligen Kalenderjahre aus meinem Haushaltsbuch herausgesucht.

Einmal im Monat trage ich auch mein aktuelles Gesamtvermögen in meine Haushaltstabelle ein. Für den Vergleich habe ich jeweils mein Vermögen im November des entsprechenden Jahres herangezogen (das ist der Monat, in dem ich Geburtstag habe).

In der Tabelle ist der Vergleich noch ziemlich unübersichtlich. Klarer wird das Bild, wenn man die Daten einmal grafisch darstellt.

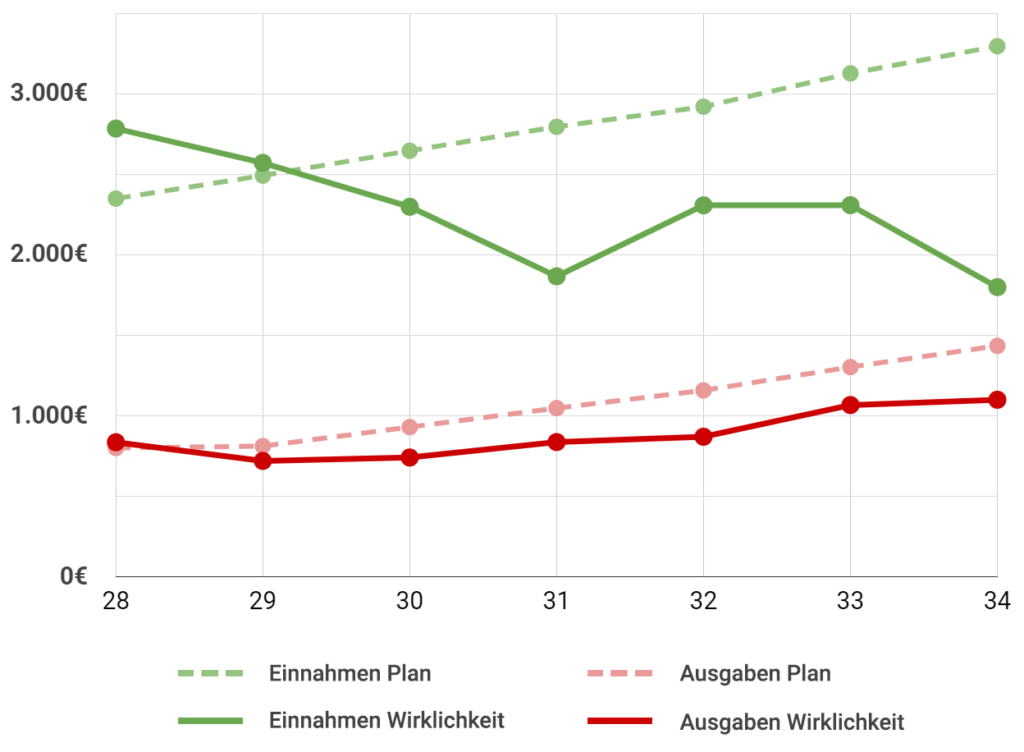

Einnahmen und Ausgaben

Bei den Einnahmen klaffen Plan und Wirklichkeit am meisten auseinander. Hier muss ich zugeben: Die habe ich 2016 überschätzt.

In meinem Plan bin ich noch davon ausgegangen, dass ich eine klassische Karriere als Software-Entwickler verfolge: Vollzeitjob als Angestellter. Mit Ende 30 vielleicht eine Senior-Position mit Personalverantwortung und entsprechendem Gehalt.

Stattdessen habe ich aber schon mit 29 meinen Job dauerhaft auf Teilzeit reduziert.

Auch den Einkommensverlust durch die Familiengründung hatte ich vor sechs Jahren noch nicht auf dem Schirm. In der Grafik sieht man im Alter von 31 und 34 – den Geburtsjahren unserer Kinder – einen besonders deutlichen Knick in der Einkommenskurve. Hier macht sich meine eigene Elternzeit bemerkbar, aber auch der finanzielle Ausgleich, den ich Joana seit der Geburt unserer ersten Tochter zahle.

Dazu kommen die indirekten Auswirkungen der Elterschaft. In meiner derzeitigen Lebenssituation steht mein Beruf einfach nicht an erster Stelle. Dadurch investiere ich weniger Zeit und Energie in meine nebenberufliche Selbständigkeit, meine Karriere und meine berufliche Weiterbildung. Als Kinderloser würde ich heute wahrscheinlich ein Stück mehr verdienen.

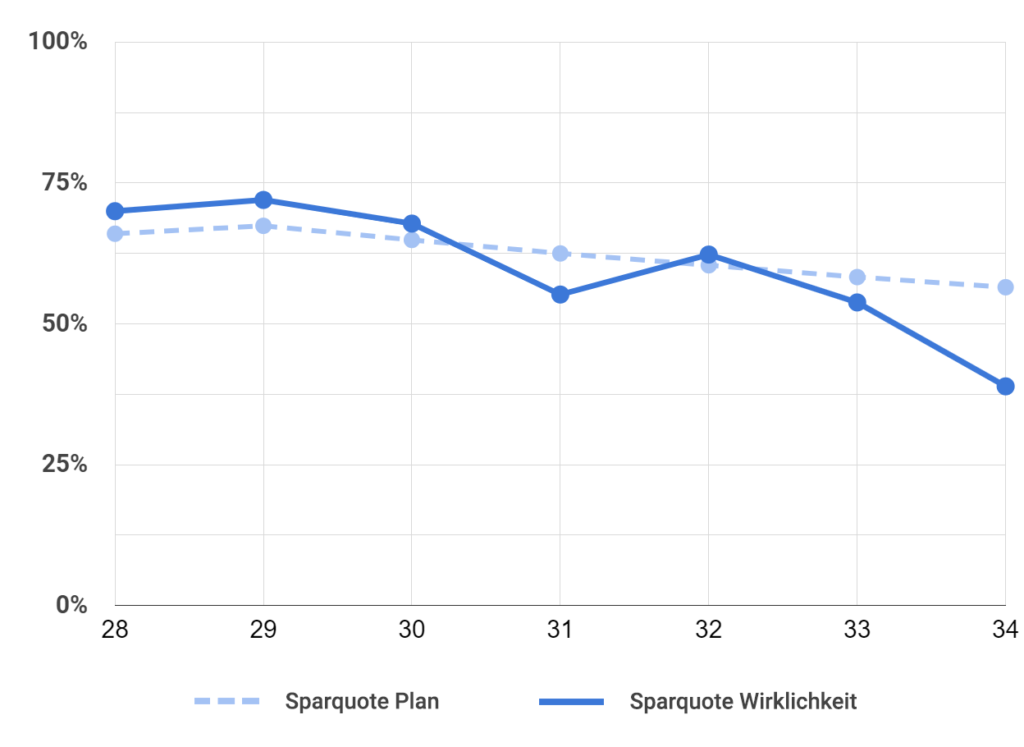

Sparquote

Allerdings sind auch meine Ausgaben bisher nicht so stark gestiegen wie 2016 prognostiziert. Fast die gesamte Zeit über blieben sie immer rund 20 % unter dem Plan.

Dadurch hat sich meine Sparquote trotz der überschätzten Einnahmen bisher relativ nah an der Prognose entwickelt.

Erst in diesem Jahr wird es hier eine deutliche Abweichung nach unten geben, wenn durch meine 12-monatige Elternzeit mein Einkommen noch einmal deutlich sinkt.

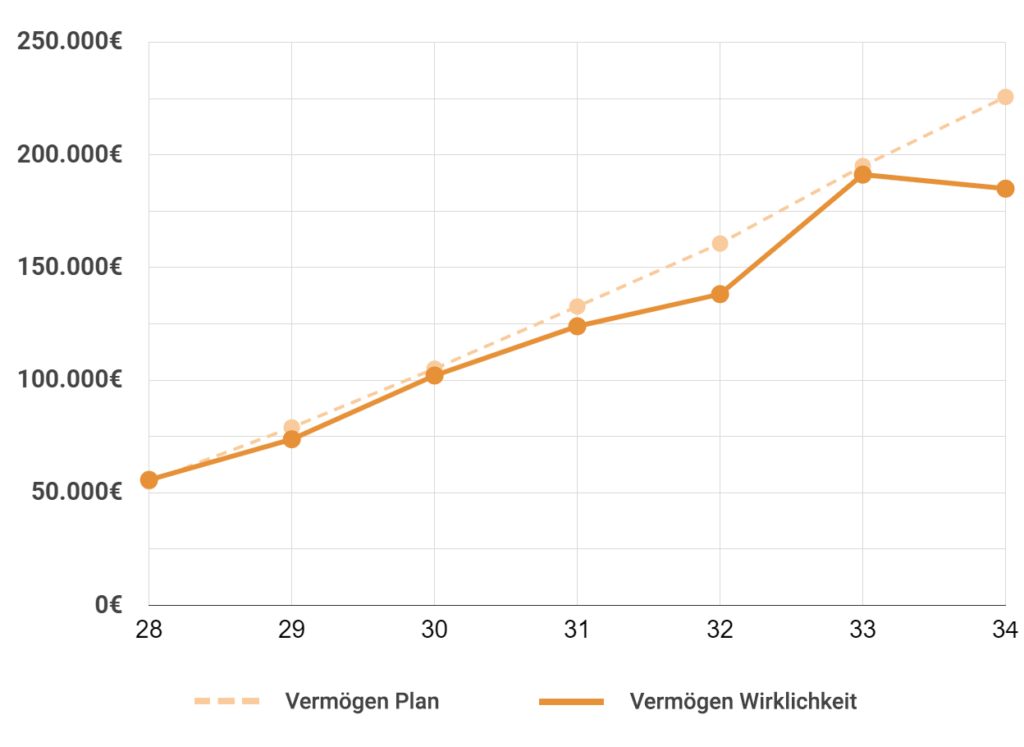

Vermögen

Die Aktienmärkte haben seit 2016 ordentlich zugelegt. Dadurch hat sich die Rendite meines Vermögens sogar etwas über Plan entwickelt.

Die exakte kapitalgewichtete, geometrische Rendite ist schwierig zu bestimmen. Sie dürfte aber etwas über meinen angenommenen 4 % p.a. gelegen haben.

Auch diese gute Entwicklung hat dabei geholfen, mein überschätztes Einkommen wieder auszugleichen. So hat sich mein Vermögen bisher ebenfalls recht nah am Plan entwickelt. Erst in diesem Jahr sieht es nach einer größeren Abweichung nach unten aus – bedingt durch die aktuell fallenden Kurse.

Ist die Rente mit 40 noch realistisch?

Schaut man allein auf die Zahlen, liege ich je nach Sichtweise ziemlich genau im Plan oder maximal rund 20 % dahinter. Rein rechnerisch wäre die „Rente mit 40“ darum auch weiterhin realistisch für mich.

Wer meinen Blog aufmerksam verfolgt, weiß natürlich, dass mir dieses Ziel mittlerweile gar nicht mehr so wichtig ist.

Mein Einkommen wird wohl auch in den kommenden Jahren nicht zu den ursprünglich prognostizierten Werten aufschließen.

Schon in den letzten Jahren habe ich meine wachsende Berufserfahrung mehr in geringere Arbeitszeit umgemünzt als in steigendes Einkommen. In meiner 60 %-Anstellung verdiene ich heute kaum weniger als 2016 in meinem ersten Vollzeitjob. Sieht man von den Elternzeit-Jahren einmal ab, sind meine Einnahmen seit dem Berufsstart einigermaßen konstant geblieben – ich arbeite heute aber einfach weniger für Geld als 2016.

Jetzt liegen erst einmal 12 Monate Elternzeit vor mir. In dieser Zeit werde ich deutlich weniger sparen können – vielleicht sogar überhaupt nichts. Wie sich meine Einnahmen und Augaben dann mit zwei Kindern entwickeln, steht heute noch in den Sternen.

Dazu kommt, dass meine Einnahmen und Ausgaben (und damit meine Sparrate) immer weniger Einfluss auf das Erreichen meines Sparziels haben. Je größer mein Vermögen wird, desto mehr bin ich den kurz- und mittelfristigen Schwankungen des Aktienmarktes ausgeliefert – das Rendite-Reihenfolgen-Risiko wächst.

Heute schon schwankt mein Depot an manchen Tagen um die Sparrate mehrerer Monate. Ein, zwei gute Jahre und ich liege über der Planlinie. Ein kleinerer Crash wie in diesem Jahr und die Finanzielle Freiheit mit 40 ist – zumindest kurzfristig – außer Reichweite.

„Der Mensch plant und Gott lacht“

Im Laufe der Zeit wurde mein Masterplan immer wieder dafür kritisiert, dass ja schon bald „das Leben dazwischen kommen“ und mein Vorhaben zunichte machen würde.

Zumindest für die erste Halbzeit konnte ich das hoffentlich widerlegen.

Richtig ist natürlich, dass so ein Plan maximal eine grobe Abschätzung sein kann. Das hatte ich auch schon in meinem Artikel von 2016 klargestellt:

Das Leben ist wie eine Schachtel Pralinen. Man weiß nie, was kommt. Und das ist auch gut so, denn sonst würde es schnell langweilig werden. […]

In diesem Artikel möchte ich darum gar keinen detaillierten Lebensplan aufstellen (weil es so einen eben gar nicht geben kann).

Aber macht so eine Prognose für mehr als ein Jahrzehnt in der Zukunft dann überhaupt Sinn?

Würde ich mit dem Wissen von heute noch einmal starten, würde ich wieder so einen Masterplan aufstellen (vielleicht mit etwas niedriger angesetzten Einnahmen 😉 ).

Mein Plan hat mir in den letzten Jahren eine Marschrichtung vorgegeben. Es war ein konkretes Ziel, das mich stärker motiviert und angespornt hat, als wenn ich einfach nur ziellos drauflos gespart hätte, um „vielleicht irgendwann mal früher in Rente gehen zu können“.

Also dann, die nächste Auswertung gibt es im November 2028 – zu meinem 40. Geburtstag.

Ich befürchte, es wird schneller gehen als mir lieb ist. 😀

1 Für die Berechnung der Inflation habe ich diesen Inflationsrechner genutzt, der mit den offiziellen Daten des Statistischen Bundesamt (Basisjahr 2015) arbeitet.

2 Ich werde erst im November 34, darum sind die Werte für dieses Alter aus den vorhanden Daten von 2022 hochgerechnet.

Der Beitrag „Rente mit 40“-Halbzeit – Bin ich gescheitert? erschien zuerst auf Frugalisten.